- 「成年後見支援貯金のご案内」について

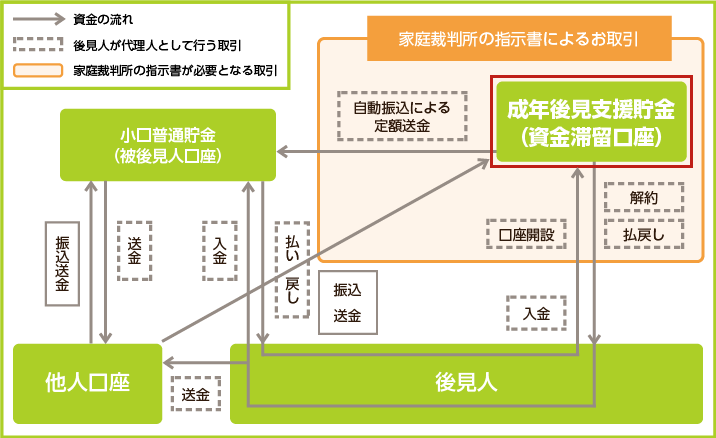

- JAバンク北海道では成年被後見人さまの貯金について、成年後見人さまによる適切な財産管理を実現し、成年後見人さまの財産保護・管理にかかる不測のトラブル等を軽減すべく、特定の取引に際して家庭裁判所の指示書を必要とする成年後見支援貯金を取扱っております。

JAバンク北海道の成年後見支援貯金口座では、①口座開設、②口座解約、③払戻し、④定期交付金(自動振込による定額送金)の設定・変更・解除の各取引で家庭裁判所が発行する指示書を必要とします。

- JAバンク北海道で取扱う成年後⾒⽀援貯⾦について(Q&A)

- 取扱JA

- ※詳細は上記取扱い農協へお問い合わせ下さい。

以上

- 「教育資金の一括贈与に係る贈与税の非課税措置」について

- 平成25年4月1日から令和5年3月31日までの間、祖父母等(直系尊属である贈与者)が子や孫等(受贈者)に対して、教育資金に充てるため一括して金銭を贈与し、当該子や孫等の名義で新たに開設された口座に預入等された場合には、贈与税が非課税となります。

| 非課税となる教育資金の範囲と金額 | 学校等(例:大学・高校等)に支払われる入学金その他の金銭

|

|---|---|

| 贈与者となりうる方 | 受贈者の直系尊属(曽祖父母、祖父母、父母) |

| 受贈者の年齢制限 | 30歳未満 |

| 当初のお手続 |

|

| 専用口座について |

|

| 教育資金の払出し | 専用口座から払出された資金を教育資金としてご利用されたことを確認するため、学校等からの領収書等を取扱JAに提出いただきます。 ※領収書等の提出がない払出しや教育資金目的外の払出しは課税対象となります。 |

※具体的な税務上の取扱いについては、お客様ご自身で税理士・税務署にご相談・ご確認ください。

- 現在でも、扶養義務者から被扶養者への「学資や教材費、文具費などの教育費であって、通常必要と認められる」範囲内で都度贈与を行う場合は非課税とされています。従いまして、一括での贈与が必要なのかどうか判断しなければなりません。また、受贈者についての年齢制限はなく、贈与者もその扶養義務者(配偶者、直系血族および兄弟姉妹、三親等以内の親族で家庭裁判所の審判により扶養義務者となった者、三親等以内の親族で生計を一にする者をいう。)であり対象範囲も広くなっています。

(注)相続税法第21条の3第1項第2号、相続税基本通達21の3-4~6 - 受贈資金は専用口座への預入が必要ですので、支払の都度、教育資金に充てることを証明する領収書等を専用口座を開設されたJAに提出しなければなりません。

- 子や孫(受贈者)が30歳になった時点で残額がありますと、その時点で残額について贈与があったものとみなされ贈与税が課税されます。本来課税されなかったもの、あるいは課税されたにしても相続税率が適用されたものが、この非課税措置を活用したためにより累進性の高い贈与税率が適用されるため、かえって税負担が重くなる可能性があります。贈与額について十分留意される必要があります。

- 一度贈与された資金は贈与者に戻すことはできません。よって、贈与者が老後資金等を充分にご準備されていることが重要です。

- ※詳細はお近くのJAバンク窓口へお問い合わせ下さい。

- ※商品の取扱いをしていないJAもございますのでご了承願います。